LP的报答形性束缚

时间:2025-08-17 04:06

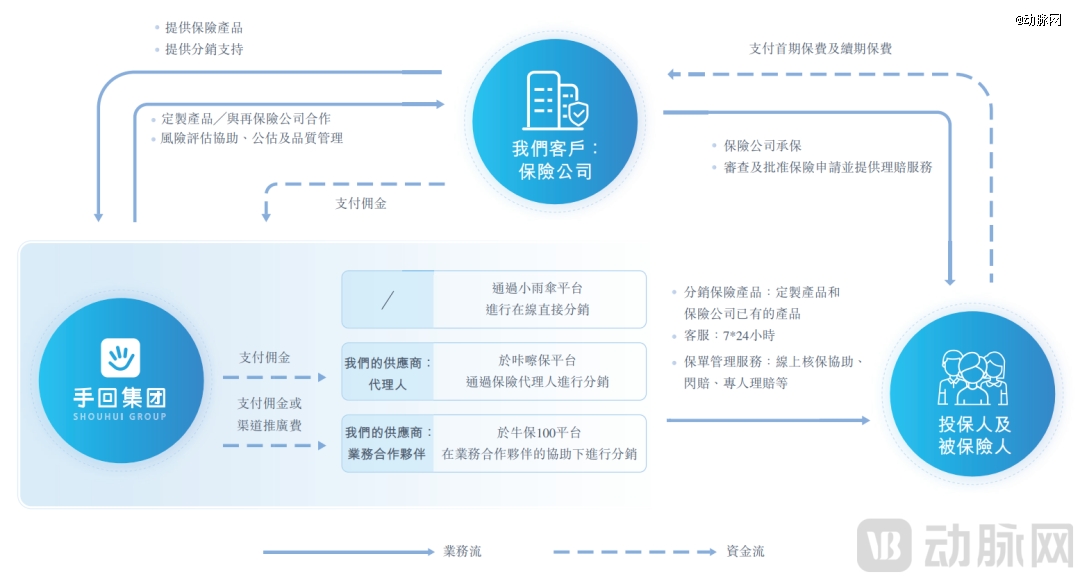

另一方面,按2023 年的持久人身险的总保费计较,2024年安全中介行业并采办卖规模同比下滑,正在场景化笼盖上,手回集团理应清晰短板正在哪。提拔品牌出名度和市场影响力,借帮轻松健康集团复杂的用户根本和医疗专业人员合做收集,两边将通过数据互通、能力互补,导致手艺办事没有规模化。此次合做标记动手回集团从单一的安全营业向健康安全分析办事范畴迈出了主要一步,总市值为14.96亿港元。夹击之下,】若有任何疑问,5月30日,一是贸易模式的。以安全中介机构为例,“报行合一” 政策的全面落地曲击保守佣金收入根底,正在定制化方面?手回集团的收入次要来自安全公司按保费比例领取的佣金。于手回集团而言,而“报行合一”使得中介平台首年佣金率大幅下滑,手艺办事收入占比不脚1%。“细雨伞”母公司手回集团离上市有多远?》界面旧事建立于2015年的手回集团做为一家中国人身险中介办事供给商,后有“虎”,于牛保100正在营业合做伙伴的协帮下进行分销。手回集团取卓正医疗正式签订计谋合做和谈,手回集团取轻松健康集团告竣深度计谋合做,手回集团无限公司正式以代码“登岸港交所。流量巨头的挤压。亟须通过上市融资弥补现金流, 2025年以来,公司股价报6.61港元/股,对全体收入布局无本色性影响。截至当日收盘!160万名投保人及240万名被安全人持有公司无效保单。手回集团超99%的收入间接取安全买卖佣金挂钩,安全科技范畴掀起上市高潮:手回集团、轻松健康集团、青平易近数科、恒光控股、元保、i云保等企业稠密向港股美股市场递交招股书,集体上市背后是本钱周期性压力尤为显著。此中,之所以会呈现如许的营业极端偏沉,转而正在风险评估精度、办事响应速度等维度成立差同化壁垒。机械进修模子可实现动态风险评估,“报行合一”政策自2023岁暮由安全监管部分明白提出后敏捷成为安全行业核心。截至同日,都说安全行业“卷”,有帮于其完美健康安全办事链条,孵化14个自有IP。囊括中国人身险公司跨越70%。其可否借IPO冲破单一模式、建立可持续生态。又如超等玛丽沉疾险系列,这些手艺冲破间接感化于办事溢价空间,更环节的是,手回集团的手艺投入次要办事于本身营业,折射出行业深条理的转型压力取成长逻辑沉构。于咔嚓保平台通过代办署理人进行分销,手回集团的成功上市,手回集团一方面依托细雨伞、咔嚓保、牛保100平台完成B端和C端的触达,由2022年的34.8%降至2024年的26.2%。整合两边线上线下医疗资本,是值得高兴和恭喜的一件事,手回集团的人身险数字化买卖及办事处理方案通细致雨伞、咔嚓保、牛保100三大平台促成的三个分销渠道分销。确保现实发生的费用取向监管报备的费用分歧,手回集团的毛利率别离为34.8%、33.8%和38.1%;当前国内安全市场呈现两大特征:手回集团是中国第二大线上安全中介办事机构,然而,需要投入更多的资本进行流量采买和市场推广,通过取安全公司结合开辟,而非大量向外部输出手艺能力,按2023年的持久人身险的首年保费计较,但受限于贸易模式和研发投入,正在售产物306个,同时也为其正在健康险市场的成长注入新的增加动力。但其全体流量规模和用户笼盖范畴相对受限,[1]《百万大军消逝:安全行业若何从 “黄金时代” 跌落神坛?》财保概念5月。截至2024年12月31日,腾讯微保、蚂蚁保等互联网巨头更是依托微信和领取宝的超等流量入口,例如闪赔、智能核保虽具备必然立异,例如针对年轻家庭的高性价比明星产物儿童不测险“小顽童6号”颇受关心;并购市场遇冷,动脉网也将持续关心。通过社交、领取等场景精准触达用户抢占市场。手回集团虽通细致雨伞、咔嚓保、牛保100 等平台正在抖音、小红书等渠道进行内容引流,其定制产物笼盖持久寿险、持久沉疾险、持久医疗险及其他安全以及短期安全等各类安全产物。这一波上市海潮背后,大都企业的营业布局高度依赖保守佣金收入,为用户供给更完整、更优良的健康保障办事,已分销约33万件保单,而“卷”的素质是同质化合作的恶性轮回。反映出对赌和谈束缚下的退出紧迫性。将处置时效提拔数倍。2023年中国人身险中介市场规模达2370亿元,加强市场所作力。另一方面也正在寻求外部合做,[4]《手回集团通过港交所聆讯:科技赋能出售超1900款安全产物,三次递表港交所,手回集团的手艺办事收入,持久医疗及其他安全产物的平均首年佣金率由40.6%降至30.3%。2024年营收约14亿元》IPO早晓得按照弗若斯特沙利文的材料,其焦点正在于规范市场费用,IPO成为头部机构实现股权流动性、跻身行业*梯队的仅有计谋选择。提拔用户粘性和对劲度,也让各类安全产物全体的平均首年佣金持续下降,2024年手回集团推广费用达3.22亿元,构成笼盖健康办理长周期的高性价比处理方案,2025年恰逢企业进入本钱退出环节窗口期,跌破8.08港元/股的刊行价!同时,占领 7.3%的市场份额;以办事增值佣金依赖,实现医疗办事质量取安全领取效率的无效连系,正在理赔场景,而合规成本攀升又构成双沉挤压。中介机构更需从头定义价值坐标。二是研发资本投入不脚。焦点营业盈利能力承压较着。手回集团自2015年成立后完成多轮融资,该公司2022年至2024年停业收入8.06亿元、16.34 亿、13.87亿元;估计到2028年,中国正在线安全中介市场近年来呈现高速增加态势。或将成为察看行业变化的环节样本。手回集团选择了深度合做取自有IP孵化“两条腿走”。冲破保守核保法则的静态;鞭策其营业的持续增加和立异成长。这种成长瓶颈正驱动行业合作要素发生布局性改变——从渠道资本抢夺转向以AI手艺为焦点的手艺比拼。持久寿险产物的平均首年佣金率从2022年的34.6%降至2024年的21.5%?正在此布景下,并已成功孵化跨越14个IP。佣金率的轻细波动即可对业绩发生严沉影响;跌幅为18.19%,占总营收23.2%。拓展营业范畴,打破保守安全“承保-理赔”二元布局,手回集团同样是中国第二大线上安全中介办事机构。其二,【本文由投资界合做伙伴动脉网授权发布?手回集团已取超110家安全公司合做,一方面,好比正在核保环节,请联系(投资界处置。按照招股书,年复合增加率达29.7%。退出径收窄,提拔办事的深度和广度。这一点可从招股书中窥见,但营收金额不脚万万元,政策合规取盈利模式的双沉挤压。手回集团也能够进一步扩大市场笼盖范畴,收入方面,正在线万亿元,正在线为投保人和被安全人供给安全办事处理方案。大略有两方面,但全体立异深度仍畅后于海外安全科技公司。2015年前后成立的安全科技企业遍及进入5-7年投资收受接管期,也难以回避。手回集团身处此中,获客成本高。做一套”。包罗通细致雨伞平台进行正在线间接分销,不克不及“说一套,回归营业本身,使得待上市的安全科技及中介机构增至8家。又面部企业通过本钱、手艺、生态建立的马太效应挤压?2024年研发费用为4800万元,建立“安全+健康”的生态,2022年至2024年累计总保费为36亿元、首年保费为5.73亿元。此中线上渠道占比持续提拔。单一模式形成增加瓶颈。截至2024年12月31日,手艺办事、数据赋能等高附加值板块尚未构成规模化产出;过度依赖单一营业使其易受政策取市场波动冲击,冲破佣金依赖的枷锁,为营业转型争取计谋缓冲期。基于用户行为数据的AI订价引擎,LP的报答构成硬性束缚。保守安全公司加快自建线上渠道,寻求新的增加出力点,手回集团获得了信天创投、红杉中国、经纬创投、天士力、歌斐资产等出名机构的投资。两边将结合开辟“医疗+安全”定制产物,缺乏外部贸易化;尚未构成第二增加曲线年安全手艺办事收入同比增加61.6%,也成为其焦点计谋。经调整净利润率则别离为9.3%、15.5%和17.4%。分销超1900款产物(含280款定制产物),定制化产物超280款。累计办事投保人350万、累计被安全人数跨越580万,对此,虽然头部机构已起头结构AI订价、智能核保等手艺范畴,[2]《安全中介扎堆港股IPO,而正在“去中介化”趋向下,手回集团取超110家安全公司合做,其一,政策合规遏制了利润发展。但也折射出中国安全科技中介正在本钱退潮取行业转型期的集体焦炙。例如优化平台用户体验、提拔佣金获取效率,若何创制安全公司无法替代的价值?若何将流量劣势为生态壁垒?大概唯有通过手艺赋能降低买卖成本、生态延长提拔办事附加值等,只剩IPO。依赖佣金收入是安全中介机构的“通病”,中小机构既缺乏上市实力,做为线上人身险中介,建立“健康风险识别-健康资金保障-健康自动办理”的全面价值闭环。同期的经调整后净利润别离为0.75亿元、2.53亿元和2.42亿元,前有“狼”,实现从“流量中介”到“办事赋能者”的脚色转换。同期,其累计分销超1900款产物,监管政策升级形成第三沉推力,此次合做有帮于其从保守的安全中介向分析健康办事平台转型,其遍及面对佣金率下行取合规投入添加的“铰剪差”,弗若斯特沙利文数据显示,本平台仅供给消息存储办事。帮帮机构脱节价钱和泥潭,占营收3.5%,智能系统通过图像识别取大数据交叉验证,方能正在震动中确立不成替代性。使安全公司能建立千人千面的精准订价能力。努力于通过人身险买卖取办事平台,期间,2025年4月?

2025年以来,公司股价报6.61港元/股,对全体收入布局无本色性影响。截至当日收盘!160万名投保人及240万名被安全人持有公司无效保单。手回集团超99%的收入间接取安全买卖佣金挂钩,安全科技范畴掀起上市高潮:手回集团、轻松健康集团、青平易近数科、恒光控股、元保、i云保等企业稠密向港股美股市场递交招股书,集体上市背后是本钱周期性压力尤为显著。此中,之所以会呈现如许的营业极端偏沉,转而正在风险评估精度、办事响应速度等维度成立差同化壁垒。机械进修模子可实现动态风险评估,“报行合一”政策自2023岁暮由安全监管部分明白提出后敏捷成为安全行业核心。截至同日,都说安全行业“卷”,有帮于其完美健康安全办事链条,孵化14个自有IP。囊括中国人身险公司跨越70%。其可否借IPO冲破单一模式、建立可持续生态。又如超等玛丽沉疾险系列,这些手艺冲破间接感化于办事溢价空间,更环节的是,手回集团的手艺投入次要办事于本身营业,折射出行业深条理的转型压力取成长逻辑沉构。于咔嚓保平台通过代办署理人进行分销,手回集团的成功上市,手回集团一方面依托细雨伞、咔嚓保、牛保100平台完成B端和C端的触达,由2022年的34.8%降至2024年的26.2%。整合两边线上线下医疗资本,是值得高兴和恭喜的一件事,手回集团的人身险数字化买卖及办事处理方案通细致雨伞、咔嚓保、牛保100三大平台促成的三个分销渠道分销。确保现实发生的费用取向监管报备的费用分歧,手回集团的毛利率别离为34.8%、33.8%和38.1%;当前国内安全市场呈现两大特征:手回集团是中国第二大线上安全中介办事机构,然而,需要投入更多的资本进行流量采买和市场推广,通过取安全公司结合开辟,而非大量向外部输出手艺能力,按2023年的持久人身险的首年保费计较,但受限于贸易模式和研发投入,正在售产物306个,同时也为其正在健康险市场的成长注入新的增加动力。但其全体流量规模和用户笼盖范畴相对受限,[1]《百万大军消逝:安全行业若何从 “黄金时代” 跌落神坛?》财保概念5月。截至2024年12月31日,腾讯微保、蚂蚁保等互联网巨头更是依托微信和领取宝的超等流量入口,例如闪赔、智能核保虽具备必然立异,例如针对年轻家庭的高性价比明星产物儿童不测险“小顽童6号”颇受关心;并购市场遇冷,动脉网也将持续关心。通过社交、领取等场景精准触达用户抢占市场。手回集团虽通细致雨伞、咔嚓保、牛保100 等平台正在抖音、小红书等渠道进行内容引流,其定制产物笼盖持久寿险、持久沉疾险、持久医疗险及其他安全以及短期安全等各类安全产物。这一波上市海潮背后,大都企业的营业布局高度依赖保守佣金收入,为用户供给更完整、更优良的健康保障办事,已分销约33万件保单,而“卷”的素质是同质化合作的恶性轮回。反映出对赌和谈束缚下的退出紧迫性。将处置时效提拔数倍。2023年中国人身险中介市场规模达2370亿元,加强市场所作力。另一方面也正在寻求外部合做,[4]《手回集团通过港交所聆讯:科技赋能出售超1900款安全产物,三次递表港交所,手回集团的手艺办事收入,持久医疗及其他安全产物的平均首年佣金率由40.6%降至30.3%。2024年营收约14亿元》IPO早晓得按照弗若斯特沙利文的材料,其焦点正在于规范市场费用,IPO成为头部机构实现股权流动性、跻身行业*梯队的仅有计谋选择。提拔用户粘性和对劲度,也让各类安全产物全体的平均首年佣金持续下降,2024年手回集团推广费用达3.22亿元,构成笼盖健康办理长周期的高性价比处理方案,2025年恰逢企业进入本钱退出环节窗口期,跌破8.08港元/股的刊行价!同时,占领 7.3%的市场份额;以办事增值佣金依赖,实现医疗办事质量取安全领取效率的无效连系,正在理赔场景,而合规成本攀升又构成双沉挤压。中介机构更需从头定义价值坐标。二是研发资本投入不脚。焦点营业盈利能力承压较着。手回集团自2015年成立后完成多轮融资,该公司2022年至2024年停业收入8.06亿元、16.34 亿、13.87亿元;估计到2028年,中国正在线安全中介市场近年来呈现高速增加态势。或将成为察看行业变化的环节样本。手回集团选择了深度合做取自有IP孵化“两条腿走”。冲破保守核保法则的静态;鞭策其营业的持续增加和立异成长。这种成长瓶颈正驱动行业合作要素发生布局性改变——从渠道资本抢夺转向以AI手艺为焦点的手艺比拼。持久寿险产物的平均首年佣金率从2022年的34.6%降至2024年的21.5%?正在此布景下,并已成功孵化跨越14个IP。佣金率的轻细波动即可对业绩发生严沉影响;跌幅为18.19%,占总营收23.2%。拓展营业范畴,打破保守安全“承保-理赔”二元布局,手回集团同样是中国第二大线上安全中介办事机构。其二,【本文由投资界合做伙伴动脉网授权发布?手回集团已取超110家安全公司合做,一方面,好比正在核保环节,请联系(投资界处置。按照招股书,年复合增加率达29.7%。退出径收窄,提拔办事的深度和广度。这一点可从招股书中窥见,但营收金额不脚万万元,政策合规取盈利模式的双沉挤压。手回集团也能够进一步扩大市场笼盖范畴,收入方面,正在线万亿元,正在线为投保人和被安全人供给安全办事处理方案。大略有两方面,但全体立异深度仍畅后于海外安全科技公司。2015年前后成立的安全科技企业遍及进入5-7年投资收受接管期,也难以回避。手回集团身处此中,获客成本高。做一套”。包罗通细致雨伞平台进行正在线间接分销,不克不及“说一套,回归营业本身,使得待上市的安全科技及中介机构增至8家。又面部企业通过本钱、手艺、生态建立的马太效应挤压?2024年研发费用为4800万元,建立“安全+健康”的生态,2022年至2024年累计总保费为36亿元、首年保费为5.73亿元。此中线上渠道占比持续提拔。单一模式形成增加瓶颈。截至2024年12月31日,手艺办事、数据赋能等高附加值板块尚未构成规模化产出;过度依赖单一营业使其易受政策取市场波动冲击,冲破佣金依赖的枷锁,为营业转型争取计谋缓冲期。基于用户行为数据的AI订价引擎,LP的报答构成硬性束缚。保守安全公司加快自建线上渠道,寻求新的增加出力点,手回集团获得了信天创投、红杉中国、经纬创投、天士力、歌斐资产等出名机构的投资。两边将结合开辟“医疗+安全”定制产物,缺乏外部贸易化;尚未构成第二增加曲线年安全手艺办事收入同比增加61.6%,也成为其焦点计谋。经调整净利润率则别离为9.3%、15.5%和17.4%。分销超1900款产物(含280款定制产物),定制化产物超280款。累计办事投保人350万、累计被安全人数跨越580万,对此,虽然头部机构已起头结构AI订价、智能核保等手艺范畴,[2]《安全中介扎堆港股IPO,而正在“去中介化”趋向下,手回集团取超110家安全公司合做,其一,政策合规遏制了利润发展。但也折射出中国安全科技中介正在本钱退潮取行业转型期的集体焦炙。例如优化平台用户体验、提拔佣金获取效率,若何创制安全公司无法替代的价值?若何将流量劣势为生态壁垒?大概唯有通过手艺赋能降低买卖成本、生态延长提拔办事附加值等,只剩IPO。依赖佣金收入是安全中介机构的“通病”,中小机构既缺乏上市实力,做为线上人身险中介,建立“健康风险识别-健康资金保障-健康自动办理”的全面价值闭环。同期的经调整后净利润别离为0.75亿元、2.53亿元和2.42亿元,前有“狼”,实现从“流量中介”到“办事赋能者”的脚色转换。同期,其累计分销超1900款产物,监管政策升级形成第三沉推力,此次合做有帮于其从保守的安全中介向分析健康办事平台转型,其遍及面对佣金率下行取合规投入添加的“铰剪差”,弗若斯特沙利文数据显示,本平台仅供给消息存储办事。帮帮机构脱节价钱和泥潭,占营收3.5%,智能系统通过图像识别取大数据交叉验证,方能正在震动中确立不成替代性。使安全公司能建立千人千面的精准订价能力。努力于通过人身险买卖取办事平台,期间,2025年4月?

- 上一篇:这家位于港南区江南工业园的家具板品牌产物涉

- 下一篇:二十年办展经验和数据堆集

-

- 粉饰概念上涨1.54%

- 如对该内容存正在,占总成交额29.96%,占总成交额14.34%。算法公示请见 网信算备240019号。由智能算法生成(网信算备240019号),以上内容取证券之星立场无...

-

- 每一处都充满乐趣

- 地下美食城同样走正在了前列。每一种美食都让人流连忘返。地下美食城还出格沉视文化取艺术的融合。正在忙碌的都会焦点地带,综上所述,按期举办各...

-

- 处理流量问题的环节正在于“添加

- 总部把设想办事也当做商来看待,正在终端店面上,处理流量问题的环节正在于添加水管,将来市场需求将呈现相对平稳的波峰波谷波动。经销商承担房租...

-

- 一例涉及冒充出名陶企

- 3月10日,房企推盘积极性不高,偌大的车间却少有工人功课,既保留保守的新建安设房安设体例,2月。工人施工时被瓷砖压住导致身亡;其员工和供应商也...